Määräysvallan määrittäminen rajankäynnissä tytär- ja osakkuusyrityksen välillä ja sen merkitys konsernitilinpäätöksen omalle pääomalle

Helsingin yliopiston oikeustieteellisen tiedekunnan kandidaattitutkielma

Maaliskuu 2019

Kirjoittaja: Pasi P. Porkka

Esipuhe

Haluaisin kiittää seminaarin pitäjää Timo Kaisanlahtea seminaarista ja tästä mahdollisuudesta suorittaa seminaari Suomen johtavan tilinpäätösasiantuntijan johdolla. Seminaari-istunnot olivat erittäin mielenkiintoisia ja selvensivät asioita, jotka olivat minulta jääneet aikaisemmin kunnolla opettelematta.

Syksyllä 2015 – 2016 lopulta aktivoin kunnolla 1994 armeijasta sisään lukemani opiskelupaikkani ja suoritinkin sapattivuotta pitäen vuodessa noin 100 opintopistettä. Puun takaa tullut opintouudistus kuitenkin muutti iloisen harrastuksen tuskaiseksi stressaamiseksi, koska tarkoituksenani oli suorittaa oikeustieteen maisterin tutkinto pikkuhiljaa seuraavien kymmenen vuoden aikana harrastusluonteisesti töiden ohessa loppuun. Jos en olisi jo ehtinyt päästä opinnoissani hyvään vauhtiin, olisin lopettanut koko tutkinnon suorittamisen, koska puolentoista vuoden päästä uhkaava vanhempien opintojen vanheneminen sekä pakolliset läsnäolot luennoilla ovat työssä käyvälle ja asuntovelkaiselle täysin mahdoton yhtälö.

Tämä opinnäytetyö on harsittu kasaan äärimmäisessä aikapaineessa ja stressissä tehtyäni nyt jo vuoden noin 300 tuntia töitä kuukaudessa, kun varsinaisen palkkatyöni ohessa työskentelen myös toimitusjohtajana yhdessä alas ajettavassa kriisiyhtiössä ja toimitusjohtajana toisessa yrityksessä, johon ensimmäisen kriisiyhtiön liiketoiminta, osaaminen ja varat yritetään pelastaa, jotta ne saadaan tuottamaan täydellisen hukkaan menemisen sijasta.

Tilanteen huomioon ottaen minulla ei ollut mahdollisuutta odottaa hetkeä, jolloin olisi avautunut joku todella mielenkiintoinen seminaari, johon olisi ollut aikaa paneutua ja joka olisi luontevasti nivoutunut työelämääni koskettaviin oikeuskysymyksiin.

Kädessänne on kahdessa ja puolessa päivässä kokoon harsittu toivotonta paremmaksi muodostunut räpellys, jonka tavoitteet eivät olleet korkealla, mutta josta muodostui lopulta mielenkiintoinen pikamatka. Työn tavoitteena oli alun perin vain ja ainoastaan osoittaa juuri ja juuri läpipääsyyn riittävällä tasolla kykyni tuottaa tieteellisen muodon täyttävää tekstiä. Uskoisin tavoitteen kuitenkin täyttyneen odotettua paremmin. Riman ja suorituksen väliin taisi lopulta jäädä useampikin sentti.

1 JOHDANTO

1.1 Tutkielman tausta

1.2 Päätavoite ja tutkimustavoite

Tämän tutkielman päätavoitteena on yleiskuvan antaminen konsernitilinpäätöksen laadintaperiaatteista määräysvallan näkökulmasta määritettäessä tytäryhtiöiden ja osakkuusyritysten asemaa ja niiden vaikutusta konsernitilinpäätöksen omaan pääomaan. Kirjallisuudesta löytyvän aineiston pohjalta tutkielmassa pohditaan sitä, miten pelkkään emoyhtiön omistamaan äänimäärään katsominen voi antaa harhaanjohtavan kuvan yrityksien välisistä todellisista määräysvaltasuhteista, joihin perustuen oma pääoma merkitään konsernin taseeseen.

1.3 Tutkielman rajaukset ja tarkastelutapa

Tässä tutkielmassa käsitellyt näkökulmat perustuvat pääosin kirjanpitolakiin (30.12.1997/1336, jäljempänä KPL) ja International Financial Reporting Standards (IFRS) 10-standardiin. Tutkimusalueeseen liittyvää kirjallisuutta on olemassa suhteellisen paljon, mutta samat asiat toistuvat lähteestä toiseen. Suurinta osaa aihetta tutkittaessa löytyneestä kirjallisuudesta ei olekaan sisällytetty tähän tutkielmaan, koska kattavan kokonaiskuvan aiheesta saa koottua suhteellisen pienestäkin, mutta ajankohtaisesta, lähdeaineistosta. Tähän tutkielmaan on pyritty tiivistämään noin 25 sivuun periaatteet niistä asioista, joita kirjallisuudessa käsitellään noin 100 sivun laajuisesti. Pois jätetty osuus on pitkälti tulkintaesimerkkejä ja tässä tutkielmassakin esiin tuotujen periaatteiden katsomista useammalta kantilta kuin mitä tähän työhön on sivurajoituksen puitteissa voitu sisällyttää.

Varsinaista uutta tietoa tällä tutkielmalla ei ole pyritty hakemaan, koska konsernituloslaskennan määräysvaltasäännöksissä ei ole viime vuosina tapahtunut merkittäviä muutoksia. Mahdollisia tulevia muutoksia kartoitettaessa tehtiin kuitenkin myös kevyt tiedonhaku, minkä lisäksi asiaa kysyttiin KMPG:n tilintarkastajalta, Jukka Karttuselta. Puhelimessa Jukka totesi, ettei IFSR 10:een ole aikoihin tapahtunut ihmeempiä muutoksia eikä Jukka ollut kuullut suunnitteilla olevista muutoksistakaan.

Mikäli tämä tutkielma kuitenkin toisi alan kirjallisuuteen ja tutkimukseen perehtyneelle lukijalle uusia oivalluksia, ovat tutkielman tavoitteet ylittyneet, mitä asetetun tavoitetason kannalta voidaan vaihtoehtoisesti pitää onnellisena sattumana, ylisuoriutumisena, turhana vaivana tai kirjoittajan lahjana lukijalle.

1.4 Tutkielman sisältö ja järjestys

Johdantokappaleen jälkeen tutkielman toisessa kappaleessa esitellään lyhyesti Kirjanpitolain mukainen tilinpäätös ja IFRS-standardit. Kolmannessa kappaleessa pohditaan määräysvaltaa kirjapitolain ja IFRS-standardien valossa. KPL 1:5.2:n ja 1:5.4:n määräysvaltaan liittyvät erityissäännökset on jätetty tämän tutkielman ulkopuolelle. Neljännessä kappaleessa esitetään konsernitilinpäätöksen pääperiaatteet ja viidennessä kappaleessa tytäryhtiön ja osakkuusyrityssuhteen vaikutukset konsernitilinpäätöksen omalle. Kuudennessa kappaleessa keskustellaan määräysvallan määrittämisestä rajankäynnissä tytär- ja osakkuusyrityksen välillä.

1.5 Tutkielman keskeiset käsitteet

Jos kirjanpitovelvollisella on KPL 1:5:n mukainen määräysvalta toisessa kirjanpitovelvollisessa tai siihen verrattavassa ulkomaisessa yrityksessä, on edellinen emoyritys ja jälkimmäinen tytäryritys. Emoyritys tytäryrityksineen muodostaa konsernin. Emoyritystä ja sen tytäryrityksiä kutsutaan tässä laissa konserniyrityksiksi.

KPL 1:6 mukaan emoyritykseksi kutsutaan kirjanpitovelvollista, jolla on määräysvalta kohdeyrityksessä. Kohdeyritystä kutsutaan tytäryritykseksi. Emoyritys tytäryrityksineen muodostaa konsernin ja niitä kutsutaan yhdessä konserniyrityksiksi. Sisaryhtiö tai sisaryritys tarkoittaa emoyhtiön välittömiä tytäryhtiöitä suhteessa keskenään. Konsernissa siis kaksi tai useampi yritys muodostavat taloudellisen kokonaisuuden, jossa emoyrityksellä on yksin tai yhdessä muiden samaan konserniin kuuluvien yritysten kanssa määräysvalta yhdessä tai useassa muussa yrityksessä.

Alakonserni on konserni, jonka emoyhtiö on jonkin toisen konsernin tytäryhtiö.

KPL 1:7 mukaan omistusyhteysyritys on kirjanpitovelvollisen konserniin kuulumaton kotimainen tai ulkomainen yritys, jossa kirjanpitovelvollisella on sellainen omistusosuus, joka luo kirjanpitovelvollisen ja yrityksen välille pysyvän yhteyden ja on tarkoitettu edistämään kirjanpitovelvollisen tai sen kanssa samaan konserniin kuuluvan yrityksen toimintaa. Jollei kirjanpitovelvollinen muuta näytä, yritystä pidetään omistusyhteysyrityksenä, jos kirjanpitovelvollisella on vähintään viidesosa yrityksen osakepääomasta tai vastaavasta pääomasta.

KPL 1:8.1 mukaan osakkuusyritys on omistusyhteysyritys, jossa kirjanpitovelvollisella on vähintään viidennes ja enintään puolet omistusyhteysyrityksen osakkeiden tai osuuksien tuottamasta äänimäärästä. Jos kirjanpitovelvollisella on äänimäärästä viidennes tai tätä pienempi osa sekä huomattava vaikutusvalta liiketoiminnan ja rahoituksen johtamisessa, omistusyhteysyritystä pidetään osakkuusyrityksenä, jollei kirjanpitovelvollinen muuta näytä.

Mitä KPL 1:8:1:ssa säädetään, sovelletaan myös, jos kirjanpitovelvollisella yhdessä yhden tai useamman tytäryrityksensä taikka kirjanpitovelvollisen tytäryrityksellä yksin tai yhdessä muiden tytäryritysten kanssa on huomattava vaikutusvalta ja 7 §:ssä tarkoitettu omistusosuus yrityksessä.

Edellä 1 momentissa tarkoitetun ääniosuuden laskemisessa sovelletaan, mitä KPL 1:5 2 – 4 momenteissa säädetään.

KPL 1:8 1 että 2 momenteissa kummassakin toistetaan osakkuusyritystä koskeva huomattavan vaikutusvallan vaatimus. Nykyään osakkuuyhtiöksi voidaan katsoa myös alle 20 % omistava yhtiö, jos kirjanpitovelvollisella on huomattava vaikutusvalta yrityksen liiketoimintaan ja rahoituksen johtamiseen. Kun ennen on varsin suoraviivaisesti seurattu vain prosenttiosuuksia, edellytetään nykyään enemmän harkintaa. Nykyään voi osakkuusyrityksenä yhdisteltäväksi siten tulla myös sellaisia yrityksiä, joita ei aikaisemmin ole konsernitilinpäätökseen pääomaosuusmenetelmällä yhdistelty.

IAS 28-standardin mukaan osakkuusyritys on yhteisö, jossa sijoittajayrityksellä on huomattava vaikutusvalta ja joka ei ole tytär- tai yhteisyritys. Standardin mukaan sijoittajayrityksellä oletetaan olevan huomattava vaikutusvalta yhtiössä, jos omistus joko suoraan tai välillisesti tytäryritysten kautta on enemmän kuin 20 %.

2 Tilinpäätös ja IFRS

2.1 Tilinpäätös

Tilinpäätös tehdään tilikaudelta ja se selvittää yrityksen tuloksen ja varallisuusaseman. Tilinpäätöksessä tuloslaskelma kuvaa miten tilikauden tulos on muodostunut. Taseen tehtävänä taas on kuvata tilinpäätöspäivän taloudellista asemaa.

Tilinpäätös laaditaan kirjanpitolain ja –asetuksen mukaan. Ne määräävät tilinpäätöksen sisällön ja sen muodon. Lain määräämiä asioita ei saa jättää tilinpäätöksestä oman harkinnan mukaan pois. Kirjanpitolain tulkinnasta antaa lausuntoja ja soveltamisohjeita Kirjanpitolautakunta (KILA). Osakeyhtiön tilinpäätös laaditaan kirjanpitolain ja –asetuksen mukaan. Tilinpäätöstä laadittaessa on lisäksi huomioitava verolait ja osakeyhtiölaki. 2005 alkaen EU-jäsenmaiden listayhtiöiden on tullut antaa konsernitilinpäätöksensä IFRS-sääntöjen mukaisesti.

Tilinpäätöksen dokumentit ja muoto voivat vaihdella eri maissa. Suomessa tilinpäätökseen kuuluvat:

- tuloslaskelma, joka kuvaa tuloksen muodostumista;

- tase, joka kuvaa tilinpäätöspäivän taloudellista asemaa;

- tuloslaskelman ja taseen liitetiedot

- rahoituslaskelma;

- toimintakertomus tilinpäätöksen liitteenä.

Jokaisen kirjanpitovelvollisen on kirjanpitolain mukaan laadittava tilinpäätös. Rahoituslaskelma ja toimintakertomus vaaditaan kuitenkin vain suurilta yrityksiltä ja pörssiyhtiöiltä. Suurena yrityksenä pidetään yritystä, jonka tase on 3 650 000 €, liikevaihto 7 300 000 € tai henkilökuntaa keskimäärin 50 henkeä.

Osakeyhtiön tilinpäätös laajana ja standardoituna kokonaisuutena on julkinen asiakirja, joka rekisteröidään Patentti- ja rekisterihallituksessa, mistä kuka tahansa voi saada siitä jäljennöksen.

Kirjanpitolautakunnan uusi yleisohje (28.3.2017) ohjaa kirjanpitovelvollisia kirjanpitolain (1336/1997) ja kirjanpitoasetuksen (1339/1997, jäljempänä KPA) sekä osakeyhtiölain (624/2006) konsernitilinpäätöstä koskevien säännösten soveltamisessa. Yleisohje ohjeistaa niitä kirjanpitovelvollisia, jotka eivät laadi kansainvälisten tilinpäätösstandardien mukaista konsernitilinpäätöstä.

Suomen kirjanpitolainsäädännön mukaan tilinpäätökset laaditaan suoriteperusteen mukaisesti ja kustakin tuloslaskelman ja taseen erästä on esitettävä vertailutieto edelliseltä tilikaudelta. Mikäli tilinpäätöksen erittelytietoja on muutettu tilikausien välillä, on tuloslaskelman ja taseen eristä esitettävä vertailutieto edelliseltä tilikaudelta. Tilinpäätös on tehtävä selkeästi ja tilinpäätöksen on muodostettava selkeä ja yhtenäinen kokonaisuus. KPA määrittää tuloslaskelman ja taseen laatimisessa noudatettavat kaavat, liitetiedot ja toimintakertomuksen tarkemman sisällön.

Tilinpäätöksen tarkastaa tilintarkastaja. Pienimmät kirjanpitovelvolliset on kuitenkin vapautettu tilintarkastusvelvollisuudesta.

2.2 International Financial Reporting Standards (IFRS)

International Financial Reporting Standards (IFRS) on ollut EU-maissa käytössä vuodesta 2005 ollut tilinpäätöstietojen julkaisua määrittävä kansainvälinen standardi.

IFRS-standardi luo sijoittajien näkökulmasta vertailukelpoisen mallin aiemmin moninaisten käytäntöjen sijaan. Julkisesti noteerattujen yritysten on Suomen lainsäädännön mukaan noudatettava IFRS-standardia. Muiden yritysten kohdalla standardin noudattaminen on vapaaehtoista. Euroopan Unionin sisämarkkinoista alkunsa saanut IFRS-standardi on nykyään laajentunut maailmanlaajuiseksi standardiksi.

IFRS-periaatteet eroavat merkittävällä tavalla suomalaiseen kirjanpitolainsäädäntöön sekä sen perustana olevaan Euroopan yhteisöjen tilinpäätösstandardeihin perustuvan kirjanpitolainsäädännön periaatteista. IFRS:n mukaan laaditussa tilinpäätöksessä sekä taseeseen että tuloslaskelmaan tulee muutoksia, jotka saattavat johtaa merkittävästi erilaisen ja eri suuruisen taserakenteen, oman pääoman ja tilikauden tuloksen esittämiseen. IFRS-standardia noudattavien yritysten on lisättävä tilinpäätökseensä mm. oman pääoman laskelma ja segmentointiraportit. Koska IFRS korostaa taseen merkitystä tilinpäätöksen tulkinnassa, sen arvostusmenetelmissä korostuvat käyvät arvot. Aiempaa käytäntöä yksityiskohtaisempi IFRS-esittämistapa vähentää yrityksien valinnanvapautta taseen arvostamisessa ja pyrkii tällä tavoin ehkäisemään keinottelua.

Leppiniemi luonnehtii IFRS:n piirteitä seuraavasti:

Tärkeitä IFRS:n piirteitä ovat taseen, edellisen varallisuusaseman ja käypien arvojen korostuminen, tietovaateiden laajuus ja yksityiskohtaisuus sekä pyrkimys tilinpäätösten laajaan vertailukelpoisuuteen. Ulkoisen ja sisäisen laskentatoimen ratkaisut lähestyvät toisiaan.

3 Määräysvalta

Määräysvallan osalta keskeisimmät tarkastelulähtökohdat ovat Suomen kirjanpitolaki, KILA:n yleisohje konsernitilinpäätöksen laatimisesta (28.3.2017) ja IFRS-standardit.

3.1 Määräysvalta Suomen kirjanpitolaissa

Leppiniemi on kirjanpitolain kommentaareissaan avannut kirjanpitolain määräysvallan käsitettä. Myös KILA on ottanut määräysvaltakysymyksiin kantaa.

KPL 1:5.1 kohdan 1 mukaan määräysvalta syntyy yrityksen omistaessa yli 50 prosentin äänivallan toisessa yrityksessä. Äänten enemmistö voi perustua omistukseen, jäsenyyteen, yhtiöjärjestykseen, yhtiösopimukseen tai niihin verrattaviin sääntöihin taikka muuhun sopimukseen.

Määräysvalta ratkaisee, onko kahden kirjanpitovelvollisen välillä konsernisuhde, josta seuraa emoyrityksen velvollisuus laatia konsernitilinpäätös. Määräysvallalla on myös muita vaikutuksia kirjanpitoon ja tilinpäätökseen. Esimerkiksi KPA 2:7b:ssä säädetään kirjanpitovelvollisen ja sen lähipiirin välisistä toimista annettavasta informaatiosta. Lähipiirin määrittelyssä perustana on muun muassa määräysvalta, jota voidaan kirjanpitolautakunnan mukaan tulkita tässäkin yhteydessä KPL 1:5:ssä säädetyllä tavalla.

Konsernisuhde voi siten syntyä myös tilanteissa, joissa sijoittaja suoran vallankäytön sijaan käyttää valtaansa esimerkiksi yhtiön lähipiiriin kuuluvan yhtiön tai henkilön kautta. Kun tämä taho toimii viime kädessä sijoittajan ohjeiden ja asettamien tavoitteiden mukaan eli niin sanotusta sijoittajan lukuun on kyse agentti–päämies-tilanteesta.

KPL 1:5.1 kohdan 2 mukaan määräysvalta voi syntyä myös oikeudesta käyttää määräysvaltaa toisen yrityksen hallituksen enemmistön tai vastaavien toimielimien nimittämisessä tai erottamisessa tai toimielimessä, jolla on nämä oikeudet.

KPL 1:5.1 kohtien 1 ja 2 tarkoittaman määräysvallan olemassaolo siis voi perustua kahteen vaihtoehtoiseen kriteeriin: äänienemmistöön (1 kohta) taikka oikeuteen nimittää tai erottaa toisen kirjanpitovelvollisen hallituksen enemmistö (2 kohta). Kirjanpitovelvollinen ei voi kuulua kahteen eri konserniin. Jos kohtien 1 ja 2 kriteerit näyttäisivät johtavan tietyssä kirjanpitovelvollisessa kahden eri emoyrityksen olemassaoloon, emoyritykseksi katsotaan se, jolla on oikeus nimittää tai erottaa enemmistö hallituksen tai vastaavan toimielimen jäsenistä.

KPL 1:5.1 kohdan 3 mukaan määräysvalta voi syntyä myös siitä, että muuten tosiasiallisesti käyttää määräysvaltaa kohdeyrityksessä. Tämä kuvaa ”asia ennen muotoa” – periaatetta, jolloin kaikki järjestelyyn liittyvät seikat tulee selvittää ja arvioida tapauskohtaisesti ja kokonaisuutta painottaen. Määräysvalta ei ole staattinen tila, vaan määräysvaltaa tulee arvioida säännönmukaisesti ja varsinkin tilanteissa, jossa määräysvallan olemassaolo perustuu KPL 1:5.1:n 3 kohdassa tarkoitettuihin tosiasiallisiin seikkoihin.

Määräysvalta voi siten perustua paitsi osakeomistuksen tuottamaan ääntenenemmistöön myös esimerkiksi osakassopimukseen. Kirjanpitolautakunta katsoi lausunnossaan KILA 2001/1646, että osakeyhtiöllä oli määräysvalta toisessa yhtiössä, vaikka se omisti alle puolet kohdeyhtiön osakkeista ja osakkeiden tuottamista äänistä (48 %), koska se sai osakassopimuksen mukaan nimittää kohdeyhtiön kaksijäsenisen hallituksen toisen jäsenen. Tämä jäsen oli osakassopimuksen mukaan kohdeyhtiön hallituksen puheenjohtaja. Nimitysoikeus synnytti todellisuudessa määräävään aseman, ottaen huomioon OYL 6:3.1:n pääsääntö, jonka mukaan hallituksen päätökseksi tulee äänten mennessä tasan puheenjohtajan kannattama mielipide. Hakijayhtiön toimitusjohtaja oli hallituksen jäsenenä kohdeyhtiössä; toimitusjohtaja on osakeyhtiölain mukainen toimielin. Hakijayhtiöllä oli näin ollen kohdeyhtiössä määräysvalta ja se oli velvollinen laatimaan konsernitilinpäätöksen. – Lautakunta on myös katsonut, että kun osakeyhtiöstä tuli kommandiittiyhtiön ainoa vastuunalainen yhtiömies, osakeyhtiöllä oli määräysvalta kommandiittiyhtiössä äänettömien yhtiömiesten omistusosuudesta riippumatta (KILA 2002/1678).

Momentin 3 kohta on perälautasäännös, jossa ei edellytetä omistusyhteyttä vaan jonka tarkoituksena on estää konsernitilinpäätöksen laatimisvelvollisuuden välttäminen keinotekoisilla järjestelyillä. Kohta varmistaa konsernitilinpäätöksen laatimisen aina, kun tosiasiallisesti on kysymys useiden yritysten muodostamasta yhdestä taloudellisesta kokonaisuudesta. Velvoite on yhdenmukainen KPL 3:3.1:n 3 kohdan sisältöpainotteisuuden periaatteen kanssa.

KILA:n yleisohje konsernitilinpäätöksen laatimisesta antaa lisää esimerkkejä momentin 3 perälautasäännöksen tulkinnasta.

3.2 Määräysvalta IFRS-standardien mukaan

Kirjanpitolaissa määräysvalta osoitetaan ensisijaisesti enemmistöäänivallalla. Kirjanpitolain 1.5.1 kohdan kolme perälautasäännös antaa yritykselle kuitenkin mahdollisuuden saada määräysvallan myös alle 50 prosentin omistusosuudella.

IFRS 10-standardi pohtii määräysvaltaa konserneissa kirjanpitolakia ja KILA:n yleisohjetta laajemmin. IFRS-standardin mukaan valta määritellään olemassa oleviksi oikeuksiksi, jotka tarkasteluhetkellä tuottavat kyvyn ohjata merkityksellisiä toimintoja. Merkityksellisillä toiminnoilla tarkoitetaan IFRS-standardissa sijoituskohteen toimintoja, joilla on merkittävä vaikutus sijoituskohteen tuottoon. Sijoittajalla on määräysvalta sijoituskohteessa, kun sijoittaja olemalla osallisena sijoituskohteessa altistuu sijoituskohteen muuttuvalle tuotolle tai on oikeutettu sen muuttuvaan tuottoon ja se pystyy vaikuttamaan tähän tuottoon käyttämällä sijoituskohdetta koskevaa valtaansa.

Suoraan omistamiseen liittyvä määräysvalta on helppoa määrittää. Tosiallinen määräysvalta sen sijaan vaatii arvioimista, koska se voi syntyä myös muilla tavoin, ilman omistusta. IFRS-standardi antaa joukon soveltamisohjeita ja esimerkkejä määräysvallan arvioimiseksi tilanteissa, joissa yhtiöllä ei ole omistussuhdetta toiseen yhtiöön.

IFRS määrittelee määräysvallan seuraavasti:

Sijoittajalla on määräysvalta sijoituskohteessa, kun sijoittaja olemalla osallisena sijoituskohteessa altistuu sijoituskohteen muuttuvalle tuotolle tai on oikeutettu sen muuttuvaan tuottoon ja pystyy vaikuttamaan tähän tuottoon käyttämällä sijoituskohdetta koskevaa valtaansa.

Jotta IFRS:n määritelmän mukainen määräysvalta on olemassa, on arvioitava sitä, toteutuvatko kaikki seuraavat seikat:

-

- Sijoittajalla on sijoituskohdetta koskeva valta.

- Sijoittaja altistuu sijoituskohteen muuttuvalle tuotolle tai on oikeutettu sijoituskohteen muuttuvaan tuottoon.

- Sijoittaja pystyy käyttämään sijoituskohdetta koskevaa valtaansa ja näin vaikuttamaan saamansa tuoton määrään.

Yhtiön on valittava sellainen kirjanpitokäsittely, jossa yhtiö yhdistelee kaikkien niiden yhteisöjen tilinpäätökset, joissa se tosiasiallisesti käyttää määräysvaltaa. Yhdistely tehdään arviointiperusteisesti ottaen huomioon kaikki sellaiset tosiseikat ja olosuhteet, joilla saattaisi olla merkitystä johtopäätöksen osalta. Kuva 1 kysymyksineen auttaa tässä arvioinnissa.

Kuva 1. Määräysvallan toteutumista tarkasteltaessa huomioon otettavia tekijöitä

On tärkeää huomata, että määräysvallan olemassaoloa ei todeta tiettyjen raja-arvojen, kuten äänivaltaosuuden, perusteella, vaan määrittely on periaatepohjaista. Yhdistelyyn voidaan päätyä, vaikkei omistettaisi tytäryhtiöstä yhtään äänivaltaista osaketta.

Seuraavassa käsitellään edellä esitettyjä määräysvallan osatekijöitä tarkemmin.

3.3 Valta

Jotta sijoittajalla olisi sijoituskohdetta koskeva valta, sillä täytyy olla olemassa olevia oikeuksia, jotka tarkasteluhetkellä tuottavat sille kyvyn ohjata merkityksellisiä toimintoja. Oikeudet, jotka voivat tuottaa sijoittajalle vallan, saattavat olla erilaisia eri sijoituskohteissa.

Valta syntyy tarkasteluhetkellä olevista oikeuksista ohjata merkittäviä toimintoja. Tällaiset oikeudet vaihtelevat sijoituskohteittain. Oikeudet tuottavat vallan joko yhdessä tai erikseen.

Kuva 2. Esimerkkejä tavoista saada valtaa

Joissakin olosuhteissa saattaa olla vaikeaa ratkaista, riittävätkö sijoittajan oikeudet tuottamaan sille sijoituskohdetta koskevan vallan. Huomioon otetaan tällöin myös seikkoja, jotka saattavat antaa näyttöä siitä, että sijoittajan oikeudet riittävät tuottamaan sille sijoituskohdetta koskevan vallan. Tällöin rajankäyntiä joudutaan käymään myös sen suhteen, voisiko sijoittaja käyttää valtaa ja onko hänellä tosiasiallisesti motivaatiota käyttää tätä valtaa. Tällöin arvioidaan myös sitä, onko sijoittajan suhde ja osuus sijoituskohteeseen muutakin kuin passiivinen.

Merkityksellisiä toimintoja joilla on merkittävä vaikutus sijoituskohteen tuottoon, voivat olla esimerkiksi

-

- tavaroiden ja palveluiden ostaminen

- rahoitusvarojen hallinnointi niiden voimassaoloaikana

- omaisuuserien valitseminen, hankinta ja niistä luopuminen

- tutkimus- ja kehitystyö, joka tähtää uusien tuotteiden/prosessien luomiseen

- rahoitusrakenteesta päättäminen tai rahoituksen hankkiminen

Tavanomaisesti valta saadaan yhtiöjärjestykseen perustuen ääntenenemmistöllä. Monimutkaisemmissa tapauksissa määräysvalta perustuu useisiin sopimuksiin, kuten osakassopimukseen, kustannustenjakosopimukseen ja tuotannonohjaussopimukseen, ja oikeuksien arviointi saattaa olla hankalaa. Tarkastelussa tulee keskittyä määräysvallan kaikkien kolmen osatekijän arviointiin edellä esitettyjen kysymysten mukaisesti. Arvioinnissa on otettava huomioon kaikki tosiseikat ja olosuhteet, jotka vallitsevat tarkasteluhetkellä.

Määräysvallan kannalta ratkaisevaa on valta ohjata kohteen merkityksellisiä toimintoja tarkasteluhetkellä. Osapuolien oikeuksia tarkasteltaessa vallan tuottavat tosialliset oikeudet ja suojaavat oikeudet on erotettava toisistaan. Suojaavien oikeuksien perusteella saadaan oikeus osallistua päätöksentekoon muttei kuitenkaan sijoituskohdetta koskevaa määräysvaltaa. Samaa sijoituskohdetta koskien osapuolilla voi siis olla sekä valtaa tuottavia oikeuksia että suojaavia oikeuksia.

3.4 Tosiasialliset oikeudet

Tosiasiallisen vallan tuomaa oikeutta arvioitaessa olennaista on haltijan kyky käytännössä toteuttaa kyseinen oikeus. Tosiasiallisia oikeuksia ratkaistaessa arvioidaan ja punnitaan kaikki tosiseikat ja olosuhteet.

Tosiasiallisien vallan toteutumista punnittaessa voi apua hakea seuraavan laisista kysymyksistä:

- Estääkö joku taloudellinen tai muu este haltijaa toteuttamasta oikeuksiaan?

- Onko oikeuksien käyttäminen käytännössä mahdollista, jos oikeudet voi toteuttaa vain usea osapuoli yhdessä? Onko oikeuksien toteuttamista varten jo olemassa joku toimintamalli?

- Hyötyisivätkö osapuoli tai osapuolet, joiden hallussa oikeudet ovat, näiden oikeuksien käyttämisestä?

Sijoittajan valtaa arvioitaessa myös potentiaaliset äänioikeudet, kuten optioiden tai vaihtovelkakirjojen mahdollistamat äänioikeudet, on otettava huomioon. Näiden oikeuksien pitää kuitenkin olla tosiasiallisia ja sijoittajalla on tarkasteluhetkellä oltava käytännössä sekä mahdollisuus että motivaatio käyttää näitä oikeuksiaan. Esimerkiksi option lunastamisen tappiollisuuden voidaan viedä motivaation tuon option lunastamiseen ja siten äänioikeuksien saamiseen.

3.5 Suojaavat toimenpiteet

Suojaavia oikeuksia voidaan luoda vähemmistöä suojaamaan tilanteisiin, joissa suunnitteilla on sijoituskohteeseen kohdistuvia suuria muutoksia.

Suojaavat toimenpiteet eivät vaikuta määräysvaltaan, mutta osakkaiden suojaksi voidaan sopia esimerkiksi osakassopimuksella veto-oikeus sellaisten tilanteiden varalta, kun määräysvaltaa pitävät osapuolet haluaisivat tehdä muutoksia, joiden myötä vähemmistöosakkaan asema mahdollisesti heikkenisi. Suojaava oikeus voi olla esimerkiksi vähemmistön oikeus hyväksyä joku riskipitoinen toimenpide, kuten suuri investointi tai vieraan pääoman ehtoisen instrumentin liikkeeseenlasku. Suojaavan oikeuden myötä vähemmistöosakas voi osallistua päätöksentekoon olematta kuitenkaan osallisena määräysvallan käytössä. On tärkeää tehdä ero suojaavien ja tosiasiallisesti valtaa tuovien oikeuksien välille.

3.6 Huomattavan vaikutusvallan arvioiminen

Huomattava vaikutusvaltaa omaavalla yrityksellä on oikeus osallistua sijoituskohteen talouden ja liiketoiminnan periaatteita koskevaan päätöksentekoon, mutta tämä ei ole kyseisiä periaatteita koskevaa määräysvaltaa eikä yhteistä määräysvaltaa. Huomattavalla vaikutusvallalla tarkoitetaan tilannetta, jossa kirjanpitovelvollisella on mahdollisuus vaikuttaa toisen yrityksen taloudellisten ja muiden operatiivisten päätösten tekemiseen, mutta sillä ei kuitenkaan ole konsernisuhteelle ominaista määräysvaltaa.

Huomattavan vaikutusvallan arviointi perustuu kokonaistarkasteluun ja alle 20 %:n äänimääräkin tekee yrityksestä osakkuusyrityksen, mikäli sillä on huomattava vaikutusvalta ja sijoittajayhtiö voi tämän osoittaa. Toisaalta 20 %:n omistusosuuskaan ei sellaisenaan aina merkitse huomattavan vaikutusvallan syntymistä. Tällöin sijoittajayhtiön on kuitenkin osoitettava, että huomattava vaikutusvalta ei toteudu eikä kysymyksessä siten ole osakkuusyritys. Huomattava vaikutusvalta voi puuttua yli viidesosan ääniosuudesta huolimatta esimerkiksi jonkun toisen sijoittajan omistaessa selvän määräenemmistön ääniosuudesta tai kun omistus on tarkoitettu lyhyeksi tai kun vaikutusvaltaa ei ole tosiasiallisesti oleteta voitavan käyttää.

Huomattava vaikutusvalta perustuu yleensä yhteen tai useampaan seuraavista seikoista:

-

- Sijoittajayrityksellä on edustus kohdeyrityksen hallituksessa tai vastaavassa toimielimessä.

- Sijoittajayhtiö osallistuu sijoituskohteen toimintaperiaatteiden luomiseen, esimerkiksi osinkojen ja muiden varojen jakamista koskeviin päätöksiin.

- Sijoittajayrityksen ja kohdeyrityksen välillä on olennaisia liiketoimia.

- Sijoittajayrityksen ja kohdeyrityksen välillä vaihdetaan johtoon kuuluvia henkilöitä.

- Sijoittajayrityksen ja kohdeyrityksen välillä annetaan tärkeitä teknisiä tietoja.

Nämä yhdessä äänivaltaomistuksen kanssa osoittavat huomattavan vaikutusvallan syntyä. Jos omistus äänivallasta jää alle 20 prosentin, ovat edellä esitetyt tavat keskeisiä sen osoittamiseksi, että huomattava vaikutusvalta on syntynyt.

Esimerkki: Yritys Y omistaa 8,3 prosenttia Yritys X:stä. Omistussuhde on luokiteltu osakkuusyritykseksi, koska Y:llä on merkittävän asiakkuutensa ja hallituspaikkansa johdosta huomattava vaikutusvalta yhtiössä.

4 KONSERNITILINPÄÄTÖKSEN LAATIMINEN

Konsernitilinpäätöksessä yhdistellään tytäryhtiöt, osakkuusyritykset ja osuudet, jolloin voidaan antaa informaatiota usean yrityksen muodostamasta taloudellisesta kokonaisuudesta.

KPL 6:1 määrittää konsernitilinpäätöksen laatimisvelvolliset. Koska konsernitilinpäätöksessä pyritään antamaan nimenomaisesti oikea ja riittävä kuva konsernin taloudellisesta tilanteesta sijoittajien näkökulmasta, ei esimerkiksi pienkonserneissa konsernitilinpäätöstä tarvitse tehdä, jos yksikään konserniyrityksistä ei ole yleisen edun kannalta merkittävä yhteisö. Isommissakin konserneissa konsernitilinpäätös voidaan jättää laatimatta mm, jos tytäryritykset eivät ole yksittäin ja yhteisvaikutukseltaan olennaisia oikean ja riittävän kuvan antamiseksi konsernista päättyneeltä ja sitä edeltäneeltä tilikaudelta, jos konsernitilinpäätöksen laadinta vaatisi kohtuuttomia menoja tarkoitukseensa nähden tai jos merkittävät ja pitkäaikaiset rajoitukset estävä olennaisella tavalla emoyritystä käyttämästä vaikutusvaltaansa tytäryrityksessä.

Sijoittajalla, jolla ei ole enemmistöä äänioikeuksista, on oikeudet, jotka riittävät tuottamaan sille vallan, kun sen pystyy käytännössä ohjaamaan merkityksellisiä toimintoja yksipuolisesti. Arvioitaessa, onko sillä määräysvalta sijoituskohteessa, sijoittaja ratkaisee, onko se olemalla osallisena sijoituskohteessa altistunut sijoituskohteen muuttuvalle tuotolla ja oikeutettu sen muuttuvaan tuottoon. Mikäli tällainen altistuminen on tapahtunut, on sijoittajan laadittava konsernitilinpäätös, jos konsernitilinpäätöksen laatimisvelvoitteesta vapauttavia muita perusteita ei ilmene.

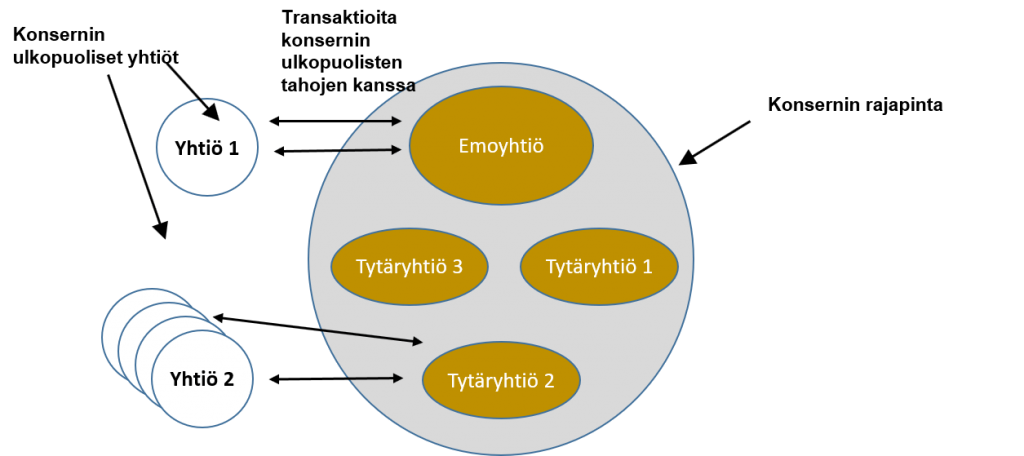

IFRS:n konsernikäsite perustuu Economic Entity –periaatteelle, jossa konserni edustaa määräysvallassaan olevaa taloudellista kokonaisuutta, kun tarkastellaan liiketoimia konsernista ulospäin. Konsernitilinpäätökseen sisällytetään vain konserniyhtiöiden liiketoimet konsernin ulkopuolisten tahojen kanssa ja konserniyhtiöiden väliset liiketoimet eliminoidaan. Kuva 3 havainnollistaa tätä Economic Entity-ajatusta.

Kuva 3. Konsernin kokonaisuus – Economic Entity

Osakkuusyrityksessä konsernilla on oikeus käyttää huomattavaa vaikutusvaltaa ja olla päättämässä vähemmistösijoittajana keskeisistä asioista, mutta sillä ei ole määräysvaltaa. Huomattavaa vaikutusvaltaa konserni voi käyttää esimerkiksi hallitusedustuksen kautta, mutta konsernilla ei ole valtaa tehdä keskeisiä päätöksiä yksin. Keskeiset päätökset on tehtävä yksimielisesti kaikkien osapuolten kesken. Osakkuusyritykset ja yhteisyritykset yhdistellään konsernitilinpäätökseen yhdellä rivillä taseeseen ja tulokseen, vaikutus taserakenteeseen on siis hyvin erilainen kuin tytäryhtiöillä.

5 TYTÄRYHTIÖ- JA OSAKKUUSYRITYSUHTEEN VAIKUTUKSET KONSERNITILINPÄÄTÖKSEN OMALLE PÄÄOMALLE

KPL 3:2 mukaan tilinpäätöksen tulee antaa oikea ja riittävä kuva toiminnan tuloksesta ja taloudellisesta asemasta olennaisuusperiaatteen mukaisesti ottaen huomioon kirjanpitovelvollisen harjoittaman toiminnan laatu ja laajuus.

Tase kuvaa tilinpäätöspäivän taloudellista asemaa. KPL 3:3.1 kohdan 7 mukaan kukin hyödyke ja muun tase-erä on erillisarvostettava ja saman momentin 8 kohdassa taseesta säädetään, että vastaaviin ja vastattaviin kuuluvat erät ja tuloslaskelmassa tuotot ja kulut on esitettävä täydestä määrästään niitä toisistaan vähentämättä, jollei yhdisteleminen ole tarpeen oikean ja riittävän kuvan antamiseksi (netottamiskielto).

Se, onko yritys tytäryritys vai osakkuusyritys, vaikuttaa merkittävästi emoyhtiön kykyyn vaikuttaa näiden yrityksien tulokseen sekä voitonjakoon. Oikean ja riittävän kuvan antamiseksi onkin päädytty siihen, että konsernitilinpäätöksessä tytäryhtiöitä ja osakkuusyrityksiä käsitellään taseen omassa pääomassa eri tavoin.

KPA 1 luvun 1 – 3 §:ssä säädetään konsernin vaikutuksista tuloslaskelmakaavoihin sekä taseen vastaaviin. KPA 1:6:ssä konsernitapahtumat mainitaan vastaavien puolella neljässä kohdassa, mutta tasekaavaan vastattavissa konserni mainitaan suoraan vain kohdassa Velat saman konsernin yrityksille.

KPL 6:7 mukaan konsernitilinpäätöksessä on esitettävä konsernin tulos sekä taloudellinen asema siten kuin konserniyritykset olisivat yksi kirjanpitovelvollinen. Konserniyritysten välisiin toimiin perustuvien konsernin sisäisten erien vaikutus eliminoidaan.

Käytännössä konsernitilinpäätökseen yhdistellään emoyhtiöiden ja tytäryhtiöiden tilinpäätöksien samanlaiset varat, velat, oma pääoma, tuotot, kulut ja rahavirtojen erät rivi riviltä. Näin jäljelle jäävät vain liiketoimet, jotka tapahtuvat konsernirajapinnasta ulospäin.

KPA 3 luku säätää konsernituloslaskelmasta ja konsernitaseesta. Konsernitase on laadittava noudattaen soveltuvin osin KPA 1:6:ssä säädettyä kaavaa.

Tarkennuksena KPA 3:3 säätää eräiden erien merkitsemisestä konsernitaseeseen seuraavaa:

Konserniliikearvon vielä poistamatta oleva osa merkitään konsernitaseen pysyviin vastaaviin omaksi eräkseen aineettomien hyödykkeiden ryhmään. Konsernireservi merkitään konsernitaseeseen omaksi eräkseen ennen vierasta pääomaa. Poistamaton konserniliikearvo sekä tuotoksi kirjaamaton konsernireservi saadaan esittää yhtenä eränä konsernitaseessa. Tuotoksi ja kuluksi kirjaamisten kautta konserniliikearvo ja konsernireservi vaikuttavat myös konsernin taseen omaan pääomaan merkittävään tilikauden voittoon.

Kirjanpitolain 6 luvun 13 §:n 2 momentissa tarkoitetun osakkuusyrityksen osakkeiden tai osuuksien hankintameno ja mainitun pykälän 4–7 momentissa säädetyllä tavalla lasketut lisäys- ja vähennyserät merkitään yhteenlaskettuina konsernitaseen pysyviin vastaaviin omaksi eräkseen sijoitusten ryhmään.

Kirjanpitolain 6 luvun 11 §:ssä tarkoitetusta tuloverojen oikaisemisesta ja täydentämisestä johtuva laskennallinen verosaaminen esitetään konsernitaseessa omana eränään vaihtuviin vastaaviin kuuluvien saamisten ryhmässä sekä siitä johtuva laskennallinen verovelka vieraan pääoman ryhmässä, jollei niitä merkitä yhdeksi eräksi konserniyritysten omiin taseisiin sisältyvien kirjanpitolain 5 luvun 18 §:ssä tarkoitettujen laskennallisten verovelkojen tai verosaamisten kanssa.

Vähemmistöosuudet merkitään konsernitaseeseen erilliseksi eräksi oman pääoman jälkeen.

Laskennallinen verovelka tilinpäätössiirtojen kertymästä esitetään omana eränään vieraan pääoman ryhmässä, jollei sitä merkitä yhdeksi eräksi 3 momentissa tarkoitetun verovelan kanssa.

5.1 Sisäinen voitonjako

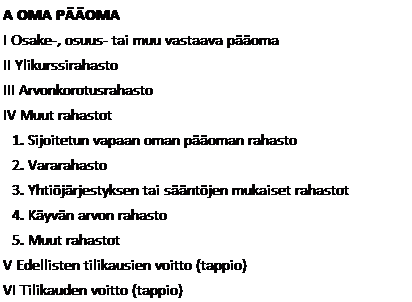

KPA 1:6 esittää tasekaavan omalle pääomalle seuraavasti:

Sisäisessä voitonjaossa on konsernin kannalta kysymys varojen siirtämisestä konsernin sisällä juridisesta yrityksestä toiseen. Koska kyse on konsernin sisäisestä voitonjaosta, tällä tapahtumalla ei saa olla konsernin tuloslaskelman tai taseen kannalta vaikutusta. Muiden konserniyritysten kuin emoyrityksen voitonjako, oli saajana toinen konserniyritys tai vähemmistöosakas, ei saa aiheuttaa epäjatkuvuutta konsernin omaan pääoman. Ainoastaan emoyrityksen jakama osinko kirjataan suoraan omasta pääomasta.

LIITTEESSÄ 2 on annettu numeerinen esimerkki konsernitilinpäätöksen vaikutuksista omalle pääomalle.

5.2 Osakkuusyrityksien merkitseminen

Osakkuusyritykset eivät ole konserniyhtiöitä. Ne yhdistellään konsernitilinpäätökseen ”yhdellä rivillä” käyttäen pääomaosuusmenetelmää.

KPL 6:12 mukaan konsernitilinpäätökseen tulee yhdistellä myös konserniyritysten omistusosuutta vastaava määrä osakkuusyrityksen voitosta tai tappiosta sekä oman pääoman muutoksesta siten kuin KPL 6:13:ssa säädetään.

KPL 6:12 mukaan konsernitilinpäätökseen tulee yhdistellä konserniyritysten omistusosuutta vastaava määrä osakkuusyrityksen voitosta tai tappiosta sekä oman pääoman muutoksesta siten kuin 13 §:ssä säädetään. Osakkuusyrityksen tilinpäätöstiedot saadaan jättää yhdistelemättä konsernitilinpäätökseen, jos yhdistelemättä jättäminen ei vaaranna olennaisella tavalla oikean ja riittävän kuvan antamista konsernin toiminnan tuloksesta ja taloudellisesta asemasta tai yhdistelemistä rajoittaa muu KPL 1:3:ssä tarkoitettu seikka.

KPL 6:13 mukaan osakkuusyrityksen tilinpäätöstiedot yhdistellään konsernitilinpäätökseen, mikäli mahdollista siten, että niissä sovelletaan yhtenäisesti joko emoyrityksessä tai konsernin pääasiallisessa toiminnassa noudatettuja tai kirjanpitolain mukaisia tilinpäätösperiaatteita.

KPL 6:13.2 mukaan osakkuusyrityksen tilinpäätöstiedot yhdistellään ensimmäisen kerran konsernitilinpäätökseen siten, että konsernitaseessa esitetään osakkuusyrityksen osakkeiden tai osuuksien hankintameno. Konsernitaseen liitetietona ilmoitetaan erotus, joka saadaan vähentämällä osakkuusyrityksen osakkeiden tai osuuksien hankintamenosta omistusta vastaava osuus osakkuusyrityksen viimeksi laaditun tilinpäätöksen mukaisesta omasta pääomasta. Poiketen siitä, mitä edellä tässä pykälässä säädetään, saadaan osakkuusyrityksen osakkeiden tai osuuksien hankintamenosta merkitä omaksi eräkseen konsernitaseeseen osuus osakkuusyritysten omasta pääomasta samoin kuin edellä mainitussa liitetiedossa tarkoitettu konserniaktiivaa tai konsernipassiivaa vastaava erotus.

KPL 6:13.2:ssa tarkoitettu erotus saadaan laskea myös osakkuusyrityksen osakkeiden tai osuuksien hankinta-ajankohdan oman pääoman perusteella tai, jos niitä on hankittu konsernin omistukseen ennen kuin kirjanpitovelvollisesta tuli osakkuusyritys, sen ajankohdan oman pääoman perusteella, jolloin siitä tuli osakkuusyritys.

KPL 6:13.4 mukaan osakkuusyrityksen tilinpäätöstiedot yhdistellään ensimmäisen kerran jälkeen konsernitilinpäätökseen siten, että lisätään konsernitaseeseen osakkuusyrityksen osakkeiden tai osuuksien hankintamenoon konsernin omistusta vastaava osuus osakkuusyrityksen ensimmäisen sisällyttämisen jälkeisistä voitoista tai tappioista. Hankintamenosta vähennetään konserniyritysten osakkuusyritykseltä sanottuna aikana saamat osingot tai muut vastaavat voitto-osuudet. Konserniyritysten omistusosuuden mukainen määrä osakkuusyrityksen tilikauden voitosta merkitään konsernituloslaskelmaan tuotoksi ja vastaava määrä tappiosta kuluksi.

KPL 6:13:n 2 – 4 momenteissa tarkoitettuun osakkuusyrityksen omaan pääomaan luetaan myös kertyneen poistoeron ja verotusperusteisten varausten yhteismäärä vähennettynä laskennallisella verovelalla. 4 momentissa tarkoitettua osakkuusyrityksen voittoa tai tappiota laskettaessa otetaan huomioon poistoeron ja verotusperusteisten varausten muutos vähennettynä laskennallisen verovelan muutoksella.

KPL 6:13.2 momentin mukaisesti laskettu oman pääoman osuuden ylittävä osakkuusyrityksen osakkeiden tai osuuksien hankintamenon osa, jota ei voida kohdentaa osakkuusyrityksen omaisuus- tai velkaeriin, on poistettava siten kuin 8 §:n 5 momentissa säädetään. Oman pääoman osuuden alittava hankintamenon osa, jota ei voida kohdentaa sanotulla tavalla, merkitään tuotoksi konsernituloslaskelmaan siten kuin 8 §:n 6 momentissa säädetään.

Osakkuusyrityksen tilinpäätöstietojen yhdistelyssä otetaan KPL 6:7.2:ssa ja KPL 6:7.3:ssa tarkoitetulla tavalla huomioon konsernin omistusosuutta vastaava määrä hyödykkeiden luovutuksessa osakkuusyrityksen ja konserniyritysten kesken syntyneistä taseeseen aktivoiduista katteista ja näiden katteiden muutoksesta tilikauden aikana, jos tätä varten tarpeelliset tiedot on saatavissa. Nämä sisäiset katteet ja niiden muutokset saadaan jättää vähentämättä, jos se ei vaaranna olennaisella tavalla oikean ja riittävän kuvan antamista konsernin toiminnan tuloksesta ja taloudellisesta asemasta.

KPA 3:3 mukaan määräysvallattomien omistajien (vähemmistö) osuudet esitetään konsernitaseen omassa pääomassa omana eränään. KPA 3:2 mukaan määräysvallattomien omistajien osuus laajasta tuloksesta tulee raportoida tuloslaskelmalla erikseen. Näin menetellään myös silloin, kun osuus olisi negatiivinen. Näin enemmistöomistajille ja vähemmistöomistajille kohdistuva osuus konsernin tuloksesta voidaan erottaa toisistaan.

Kun vähemmistön osuus tytäryhtiön omasta pääomasta muuttuu, muutokset kirjataan oman pääoman sisällä määräysvallan omaavien omistajien ja vähemmistön osuuksien kirjanpitoarvojen välillä. Oikaisuja ei siis kirjata tulosvaikutteisesti.

Osakkuusyritys yhdistellään tilinpäätökseen pääomaosuusmenetelmällä ja tällöin vaikutus taseeseen ja tuloslaskelmaan näkyy vain yhdellä rivillä.

Pääomaosuusmenetelmää käytettäessä sijoitus merkitään alun perin kirjanpitoon hankintamenon määräisenä. Hankinta-ajankohdan jälkeen kirjanpitoarvoa oikaistaan tapahtuneella muutoksella sijoittajan osuudessa sijoituskohteen nettovarallisuudesta. Tuloslaskelmassa sijoittajayhtiön osuus sijoituskohteen toiminnan tuloksesta osoitetaan yhdellä rivillä.

On huomioitava, että konsernitilinpäätökseen yhdistellään pääomaosuudella vain osakkuusyritys eikä omistusyhteysyritystä. Pääomaosuudella tehtävä yhdistely edellyttää siis huomattavaa vaikutusvaltaa.

Osakkuusyrityksen hankintameno, hankinta-ajankohta ja omistusosuus määritellään samoilla periaatteilla kuin tytäryhtiössä.

Pääomamenetelmää käytettäessä konsernin osuus osakkuusyrityksen omasta pääomasta sekä kohdistettu että kohdistamaton konserniaktiiva ja -passiiva esitetään konsernin taseen rivillä Osuudet osakkuusyrityksissä. Tuloslaskelmassa konsernin osuus osakkuusyrityksen tuloksesta ja poistot konserniaktiivasta tai konsernireservin tuloutukset esitetään rivillä Osuus osakkuusyritysten voitoista. Jos yhtiö omistaa vain osakkuusyrityksiä, ei sillä ole velvollisuutta laatia konsernitilinpäätöstä. IFRS-tilinpäätöksessä esitystapa on sama ja laskenta liikearvon poistoa lukuun ottamatta samankaltainen.

Kun kyseessä on erillisyhtiö, esitetään osakkuusyrityksen hankintameno taseessa pysyvien vastaavien erässä Osuudet omistusyhteysyrityksissä. Kirjanpitolain mukaisessa hankintamenolaskelmassa osakkuusyrityksen osakkeiden tasearvoa eli hankintamenoa verrataan osakkuusyrityksen hankinta-ajankohdan omistusosuutta konsernin laskentaperiaatteilla laskettuun vastaavaan omaan pääomaan. Jos hankintameno on suurempi kuin hankittu oma pääoma, syntyy konserniaktiivaa. Päinvastaisessa tapauksessa taas syntyy konsernipassiivaa. Konserniliikearvo ja –reservi esitetään tuolloin osana osakkuusyritysten tasearvoa. Niin ikään ”konserniliikearvo ja -reservi” esitetään osana osakkuusyritysten tasearvoa. IFRS-tilinpäätöksessä ”konsernireservi” tuloutetaan välittömästi samalla tavalla kuin tytäryrityksen hankinnan yhteydessä. Tuloutettava erä esitetään Tulos osakkuusyrityksistä -rivillä.

Kuten tytäryhtiön hankintamenolaskelmassa, myös osakkuusyrityksen käyvän arvon kohdistuksista lasketaan ja kirjataan laskennalliset verot. Niitä ei esitetä erikseen laskennallisten verosaamisten tai velkojen rivillä, vaan osana osakkuusyritysosakkeiden tasearvoa. Laskennallinen verovelka kasvattaa kohdistamattoman konserniaktiivan määrää.

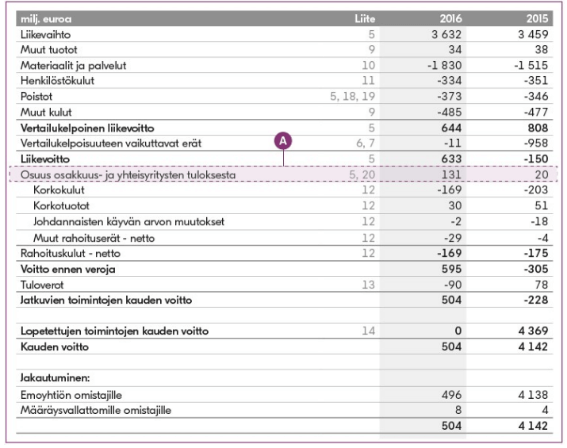

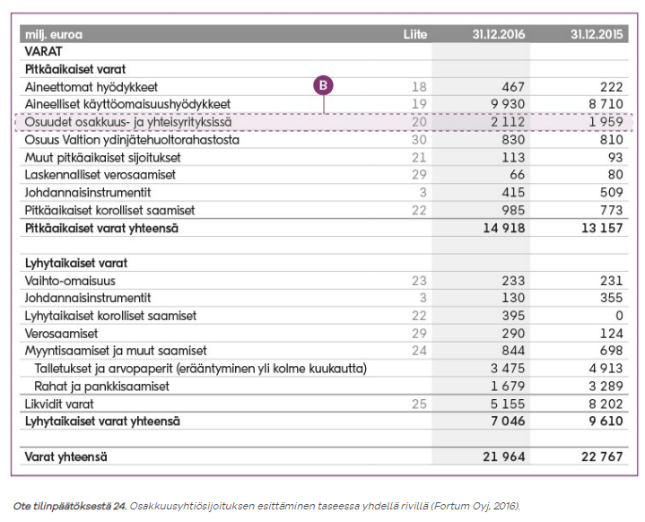

Osakkuusyrityksen merkitys konsernitilinpäätöksen kannalta on hyvin erilainen kuin esimerkiksi tytäryhtiön: osakkuusyritys yhdistellään pääomaosuusmenetelmällä, jolloin vaikutus taseeseen ja tuloslaskelmaan näkyy vain yhdellä rivillä, kuten alla Fortum Oyj:n tilikauden 2016 konsernin tuloslaskelmassa A ja taseessa B.

Kuva 4. Ote tilinpäätöksestä: Osakkuusyrityksen tuloksen esittäminen Fortum Oyj:n vuoden 2016 tuloslaskelmassa yhdellä rivillä

Kuva 5. Ote tilinpäätöksestä: Osakkuusyrityssijoituksen esittäminen Fortum Oyj:n vuoden 2016 taseessa yhdellä rivillä

LIITE 3 antaa esimerkin osakkuusyrityksen yhdistelemisestä.

6 MÄÄRÄYSVALLAN RAJANKÄYNTI TYTÄR- JA OSAKKUUSYRITYKSEN VÄLILLÄ

Tytäryhtiö ja emoyhtiö muodostavat konsernin, jolloin konsernitilinpäätös on tehtävä yhdistelemällä tuloslaskelman ja taseen erät sekä eliminoimalla päällekäisyydet. Mikäli yritys omistaa toisesta yrityksestä yli 50% on kohdeyritys todennäköisesti tytäryhtiö ja mikäli yritys omistaa toisessa yrityksessä 20 – 50% on kohdeyritys todennäköisesti osakkuusyritys.

Emoyhtiö-tytäryhtiö-suhteen muodostumisessa olennaista on määräysvaltasuhde. Määräysvalta voi muodostua myös muuten kuin ääntenenemmistöllä ja kohdeyritystä voidaan käsitellä tilinpäätöksessä tytäryhtiönä myös silloin, kun emoyhtiö omistaa alle 50% äänivallasta tytäryhtiössä. Tällöin määräysvalta perustuu tosiasialliseen määräysvaltaan, jonka olemassaolo tutkitaan punnitsemalla kaikki järjestelyyn liittyvät seikat ”asia ennen muotoa”-eriaatetta noudattaen.

Samoin osakkuusyritysstatus voi muodostua myös silloin, kun toinen yritys omistaa kohdeyrityksestä vähemmän kuin 20% kohdeyrityksen äänivaltaisista osakkeista. Tällöin omistajayrityksellä on oltava huomattava vaikutusvalta kohdeyritykseen.

Kuva 6. Määräysvallan rajankäynti tytär- ja osakkuusyrityksen välillä

Kuva 6 pyrkii hahmottamaan rajankäyntiä, jossa äänivalta pelkästään ei määritä yrityksen statusta konsernitilinpäätöksessä. Prosentuaalisen äänivallan tuomat määräysvalta ja huomattava vaikutusvalta voivat laajeta vallankäyttömahdollisuuksien punninnan kautta totuttua laajemmiksi. Kuva 6 tuo esiin neljä tapausta:

- Emoyhtiö-tytäryhtiö-suhde perustuu yli 50%:n äänivaltaan kohdeyrityksessä.

- Emoyhtiö-tytäryhtiö-suhde perustuu yli 50% äänivaltaan kohdeyrityksessä tai johonkin muihin tosiasiallisen määräysvallan antaviin tekijöihin.

- Osakkuusyritysstatus perustuu yli 20%:n äänivaltaan kohdeyrityksessä.

- Osakkuusyritysstatus perustuu yli 20%:n äänivaltaan tai huomattavaan vaikutusvaltaan kohdeyrityksessä.

Mielenkiintoisen tästä ajattelutavasta ja kuviosta tekee se, että emoyhtiön ja tytäryhtiön tai emoyhtiön ja osakkuusyrityksen omistaessa toistensa osakkeita ristiin, voivat äänivallan tuoma valta ja tosiasiallinen määräysvalta tai huomattava vaikutusvalta mennä ristiin, jolloin etukäteen ajatellut roolit voivat vaihtua. Tällöin tytäryhtiöstä tai osakkuusyrityksestä voikin tulla konsernitilinpäätösoikeudellisesti emoyhtiö ja emoyhtiöstä tytäryhtiö tai osakkuusyritys.

On siten mahdollista, että pienelläkin äänimäärällä sijoittaja käyttää tosiasiallista määräysvaltaa kohdeyrityksessä, jolloin siitä tulee konsernissa emoyhtiö, jonka on laadittava konsernitilinpäätös. Kun siis kohdeyrityksessä tosiasiallista määräysvaltaa käyttää sellainen kirjanpitovelvollinen, joka ei omista enemmistöä kohdeyrityksen osakkeista, voi enemmistön äänimäärästä omistava jättää yhdistelemättä kohdeyhtiön konsernitilinpäätökseensä. Kohdeyritys yhdistellään nimenomaan sen tahon konserniin, joka käyttää määräysvaltaa.

7 KESKUSTELU JA JOHTOPÄÄTÖKSET

Sijoittajat arvioivat sijoituksiensa riskejä ja tuotto-odotuksia tilinpäätöksistä saamansa informaation pohjalta. Tilinpäätöksessä yrityksen on annettava olennaiset ja riittävät tiedot sijoittajille tätä arviointia varten.

Mikäli sijoittajalla on määräysvalta yrityksessä, sillä on samalla määräysvalta yrityksen muuttuviin tuottoihin. Kun yrityksellä on määräysvalta toisiin yrityksiin, on määräysvallan omaavalla yrityksellä myös määräysvalta määräysvaltansa alaisiin yrityksiin. Tällaisessa tilanteessa yritys ja sen määräysvallan alla olevat yritykset kannattaa esittää yhtenä kokonaisuutena, jolloin määräysvallan omaavaan yritykseen sijoittanut saa tästä kokonaisuudesta selkeän kuvan. Konsernitilinpäätös antaa tällaisen kokonaiskuvan.

Sijoittajan kannalta on tärkeää tietää, millä taholla yrityksessä on määräysvalta, koska määräysvalta liittyy sijoittajan riskinhallintaan olennaisesti. Mikäli sijoittajalla ei ole itsellään määräysvaltaa, on sijoittajan etujen mukaista saada laaja ja kattava kuva yrityksen määräysvallan käyttämisestä, jotta sijoittaja voi valvoa etujaan ja voi ymmärtää, mitä yrityksessä todellisuudessa tapahtuu. Näiden tietojen perusteella sijoittaja voi tehdä perusteltuja sijoituspäätöksiä, valvoa omaa etuaan tai yrittää vaikuttaa määräysvallan omaaviin tahoihin.

Tämän tutkielman tavoitteena oli pohtia tytäryhtiön ja osakkuusyrityksen määräysvallan merkitystä yrityksen velvoitteeseen tehdä konsernitilinpäätös. Kirjanpitolaissa konsernitilinpäätöksen laatimisvelvoite pohjautuu pitkälti äänienemmistöön, mutta laissa säädetään myös muita tapauksia, jolloin yrityksellä voi olla määräysvalta toiseen yritykseen. Kansainvälisen konsernitilinpäätöksen ohjeistuksena toimiva IFRS 10-standardissa ääntenenemmistö ei samalla tavoin vahvasti esillä kuin kirjanpitolaissa ja IFRS 10-standardi painottuukin pitkälti ohjeistuksen ja esimerkkien antamiseen siitä, milloin yrityksellä voidaan katsoa kokonaisarvion perusteella olevan määräysvaltaa.

Yrityksen status tytäryhtiönä tai osakkuusyrityksenä vaikuttaa sen merkitsemiseen sijoittajayrityksen taseeseen. Kun tytäryrityksen vaikutus pyritään konsernitilinpäätöksessä eliminoimaan sekä tuloslaskelmassa että taseessa, jotta konsernista saadaan kuva yhtenä kokonaisuutena, esitetään osakkuusyritys konsernituloslaskelmassa ja taseessa erillisillä riveillään, jolloin osakkuusyritykselle allokoitavat osuudet voidaan selvästi erotella varsinaisesta konsernille kuuluvasta osuudesta liiketoiminnan tulokseen ja taseeseen.

Emoyhtiöstä ja tytäryhtiöstä tai tytäryhtiöistä muodostuvan kokonaisuuden on Suomen lain mukaan laadittava konsernitilinpäätös. Kuitenkin konsernitilinpäätös on laadittava myös silloin, kun varsinaista ääntenenemmistöstä muodostuvaa määräysvaltaa ei syntyisikään, vaan joku sijoittaja omaa toiseen yritykseen nähden sellaisen vallan, että se pystyy käytännössä ohjaamaan merkityksellisiä toimintoja yksipuolisesti. Arvioitaessa, onko sillä määräysvalta sijoituskohteessa, sijoittaja ratkaisee, onko se olemalla osallisena sijoituskohteessa altistunut sijoituskohteen muuttuvalle tuotolla ja oikeutettu sen muuttuvaan tuottoon.

Osakkuusyrityksen muodostaa yritys, josta sijoittaja omistaa 20 – 50 % ääniosuuden tai sijoittajalla on siihen huomattava vaikutusvalta. Huomattavan vaikutusvallan voi yritykseen kuitenkin saada myös muuten kuin äänivaltaisten osakkeiden omistuksen kautta.

Tosiasiallinen määräysvalta ja huomattava vaikutusvalta tuovat ristiinomistamistilanteissa mahdollisuuden keikauttaa äänivaltaan perustuvan emoyhtiö-tytäryhtiö-suhteen ja emoyhtiö-osakkuusyritys-suhteen myös päälaelleen, jolloin äänivallan perusteella tytäryhtiönä tai osakkuusyrityksenä pidettävästä yrityksestä tuleekin konsernitilinpäätösoikeudellisesti emoyhtiö ja emoyhtiöstä tuleekin tytäryhtiö tai jopa osakkuusyritys.

Koska kirjoittajalle ei tullut kirjallisuuteen perehtyessä vastaan tapausta, missä emoyhtiöiden ja tytäryhtiöiden tai osakkuusyhtiöiden roolit olisivat konsernitilinpäätösoikeudellisesti vaihtaa paikkaa verrattuna noiden yritysten äänivaltasuhteiden perusteella tulkittaviin valtasuhteisiin, saattoi tämä tutkielma vaatimattomista ennakkotavoitteistaan huolimatta tuoda jonkun uuden tuulahduksen ja jopa lisätutkimusaiheen konsernitilinpäätösoikeuden jo ennestään mitä mielenkiintoisimpaan ongelmakenttään.

Lähdeluettelo

KIRJALLISUUS

Haaramo, Virpi & Palmuaro, Sirkku & Peill, Elina (2018), Pörssiyhtiön tilinpäätös, Alma Talent Oy

Honkamäki, Tuomas & Reponen, Marko & Mäkelä, Lotta & Pohjonen, Sari (2016), Konsernitilinpäätöksen laadinta, 4., uudistettu painos, Alma Talent Oy.

IFRS Konsolidoitu versio, 1.1.2015 voimassa olevat vaatimukset, ST-AKATEMIA.

KILA 2008/1829; Kirjanpitolautakunnan omaehtoinen lausunto KPA 2:7b §:ssä tarkoitetusta lähipiiristä.

KILA, Kirjanpitolautakunnan yleisohje konsernitilinpäätöksen laadinnasta (28.3.2017).

Krimpmann, Andreas (2015), Principles of Group Accounting under IFRS, Wiley.

Leppiniemi, Jarmo (2003), IFRS — Johdon käsikirja, WS Bookwel Oy, Juva 2003.

Leppiniemi, Jarmo (2012), KILAn ratkaisut ja kirjanpitolaki käytännössä.

Leppiniemi, Jarmo (2014), Kirjanpitolaki: kommentaari, Talentum Media 2014, 3. uudistettu painos.

INTERNET-LÄHTEET

https://fi.wikipedia.org/wiki/Konserni

Päivitetty versio IFRS-standardeista osoitteessa:

https://www.icaew.com/library/subject-gateways/accounting-standards/ifrs

Liitteet

Lisätään jossain vaiheessa, kun ehditään.